随着数字化进程的深入和信息技术在各行各业的广泛渗透,网络安全已成为国家安全、经济发展和社会稳定的重要基石。2021年,在全球疫情持续影响、国际关系复杂多变、国内政策法规不断完善的多重背景下,中国网络安全软件行业迎来了关键的发展机遇期。本报告将聚焦于网络与信息安全软件开发领域,对其市场规模、驱动因素、细分市场结构及未来趋势进行分析与预测。

一、 整体市场规模与增长态势

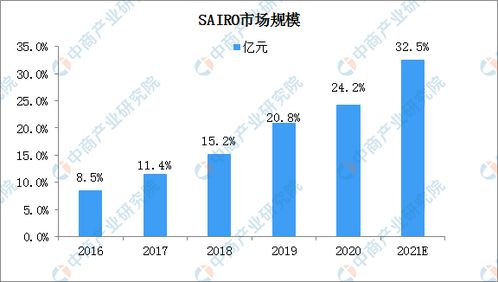

2021年,中国网络安全软件市场总体规模预计将超过XXX亿元人民币,同比增长率保持在XX%以上,增速显著高于全球平均水平。这一高速增长主要得益于以下几方面:

1. 政策法规驱动:《网络安全法》、《数据安全法》、《个人信息保护法》等一系列法律法规的密集出台与实施,为网络安全建设提出了强制性要求,直接刺激了政府、关键信息基础设施运营者及广大企业的安全投入。

2. 技术变革催生新需求:云计算、大数据、物联网、人工智能、5G等新技术的快速落地,在带来效率提升的也极大地扩展了网络攻击面,催生出云安全、数据安全、物联网安全、工控安全等新兴细分市场。

3. 安全威胁形势严峻:高级持续性威胁(APT)、勒索软件、数据泄露等网络攻击事件频发,造成的经济损失和社会影响日益严重,迫使各组织机构持续加大在主动防御、威胁检测与响应等方面的软件投入。

二、 细分市场结构分析

网络安全软件市场可依据防护对象、技术原理、部署模式等维度进行细分。2021年,各细分市场呈现差异化发展格局:

- 边界安全软件:作为传统基础安全市场,防火墙、入侵检测/防御系统(IDS/IPS)等产品市场趋于成熟,增速平稳。但伴随网络边界模糊化,其技术正与云、大数据等技术融合,向智能化、虚拟化方向演进。

- 终端安全软件:包括防病毒、终端检测与响应(EDR)等。在远程办公常态化背景下,终端作为直接入口的重要性凸显,EDR等主动防御产品需求旺盛,市场保持较高增速。

- 身份与访问管理(IAM)软件:在零信任安全架构理念普及下,实现“从不信任,始终验证”的核心组件。随着远程访问、多云环境管理等场景增多,IAM,特别是云原生IAM和特权访问管理(PAM),成为增长最快的细分领域之一。

- 安全分析与情报软件:涵盖安全信息和事件管理(SIEM)、安全编排自动化与响应(SOAR)、威胁情报平台等。面对海量告警和复杂的攻击链条,企业迫切需要提升安全运营中心(SOC)的效率和智能化水平,驱动该市场快速增长。

- 云安全软件:随着企业上云步伐加快,云工作负载保护平台(CWPP)、云安全态势管理(CSPM)、云访问安全代理(CASB)等专用云安全工具需求爆发,是市场最重要的增长引擎。

- 数据安全软件:在数据作为新型生产要素和价值载体的背景下,数据分类分级、数据防泄露(DLP)、数据库安全、隐私计算等技术与解决方案受到高度关注,市场潜力巨大。

- 工业互联网安全软件:服务于制造业数字化转型,保护工业控制系统(ICS)和工业物联网(IIoT)的安全,政策扶持力度大,目前处于市场启动期,未来增长可期。

三、 市场特点与竞争格局

- 国产化替代加速:在“自主可控”的国家战略指引下,党政军及关键行业对国产网络安全软件的需求迫切,为国内安全厂商提供了广阔的市场空间。

- 服务化转型明显:单纯售卖软件许可的模式正在向“软件+服务”(如托管安全服务MSSP)、订阅制模式转变,安全能力以服务形式交付成为趋势。

- 竞争态势多元化:市场参与者包括综合型安全厂商、在特定细分领域具备优势的专业型厂商、大型互联网和云服务商、以及新兴的创新型公司。生态合作与竞争并存。

四、 未来趋势预测

展望未来几年,中国网络安全软件市场预计将维持高速增长,并呈现以下趋势:

- 合规驱动与实战能力驱动并重:满足法律法规要求是基础,具备应对高级威胁的实战化能力将成为客户选型的核心标准。

- 技术融合与创新深化:人工智能、机器学习将更深度地赋能威胁检测、自动化响应;安全能力将内生于云原生架构和开发流程(DevSecOps)。

- 市场集中度有望提升:在资本助力下,头部企业通过自主研发和并购整合,不断扩大产品线和市场份额,市场集中度可能进一步提高。

- 新兴场景持续涌现:智能汽车、元宇宙、数字货币等新兴领域的网络安全问题将催生全新的软件细分市场。

结论:2021年是中国网络安全软件行业承前启后的关键一年。在政策、技术、市场的多重合力下,行业规模持续扩张,结构不断优化,创新活力迸发。网络与信息安全软件开发正从传统的“围墙式”防御,向覆盖“云、网、端、数”的体系化、智能化、实战化方向全面演进,为保障数字中国建设行稳致远构筑坚实屏障。